Palmarès et comparatifs

Simulateur banque

Fiches banques

Question / Réponses

Assurances de vos biens

Assurances de personnes

Délégation assurances de crédit immobilier

Dossiers & comparatifs

Épargne monétaire

Épargne financière & vie

Dossiers et diversification

Calculatrices de prêts

Simulateur et demande en ligne

Nos Guides

Les meilleures offres pour les pros

Fiches banques pour les pros

Nos guides pour les professionnels

Rédigé par Stéphanie LORMEAU

Publié le 26 Mars 2021

Une néo-banque est une banque digitale, accessible uniquement via une application mobile (d’où le fait que les néobanques soient également nommées banques mobiles). En réalité, une néobanque n’est pas une banque mais généralement un établissement de paiement qui s’appuie sur les innovations technologiques pour formuler des offres plus en adéquation avec les attentes et les comportements des usagers bancaires. Leur succès réside sur leur capacité à agréger plusieurs briques technologiques afin de proposer le meilleur des services dans des domaines définis à des tarifs compétitifs (outils de gestion, paiement, UX, application fluide et ergonomique…etc.).

D’après une étude KPMG, les néobanques gèrent 3,5 millions de comptes actifs en France à la fin de l’année 2019, une hausse de 70% chez les professionnels et de 75% chez les particuliers. Plus des trois-quarts des comptes actifs (78%) sont ouverts chez Nickel, N26, Revolut, Orange Bank et Lydia.

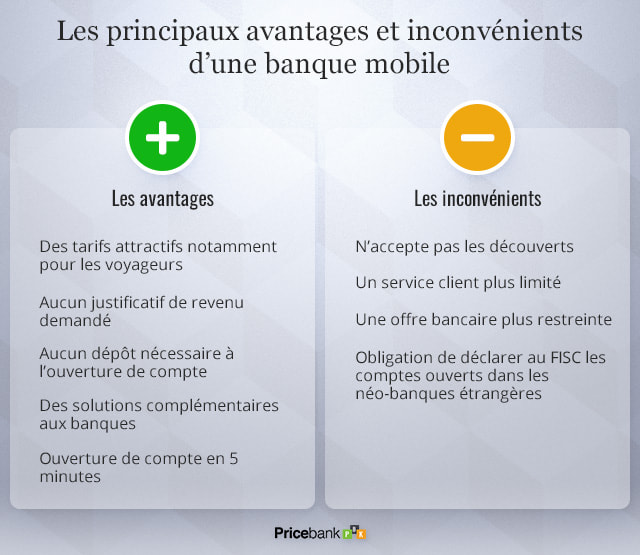

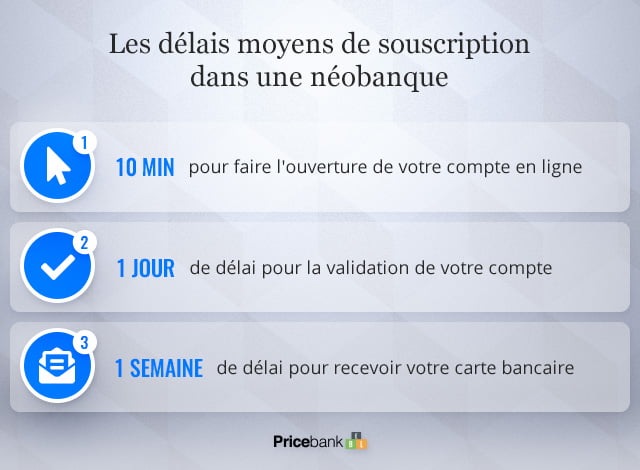

Les avantages des banques 100 % mobile sont leur simplicité, leur quasi-gratuité et leur ergonomie. Le client peut piloter son compte bancaire avec plus de confort et de réactivité grâce à des applications mobiles innovantes et constamment enrichies. La souscription d’un compte bancaire dans une néobanque est entièrement dématérialisée et rapide (quelques minutes).

Ces banques digitales s’adressent à un large public car elles n’imposent pas de barrières à l’entrée (pas de condition de revenus ou d’encours). Elles peuvent donc accueillir les personnes en situation de fragilité financière ou celles qui ont du faire face à des incidents de paiement provoquant leur inscription au FICP ou une situation d’interdit bancaire. D’ailleurs, les néobanques n’acceptent pas les découverts, ce qui restreint leurs besoins administratifs de vérifier le profil du souscripteur.

Les banques mobiles incluent dans leur offre un compte bancaire associé à une carte bancaire classique ou une carte à autorisation systématique (Visa ou MasterCard). Le client d’une néobanque gère son compte bancaire via une application mobile. Les néobanques misent particulièrement sur leur ergonomie, la fluidité de navigation et les fonctionnalités mises en place pour séduire l’usager. L’expérience utilisateur est ainsi au cœur de leur préoccupation.

Pour capter une clientèle et se faire une place dans un secteur où règnent de grands groupes bancaires, les banques mobiles misent aussi sur leurs tarifs attractifs. Outre la gratuité des frais de tenue de compte et l’accès à une carte bancaire généralement gratuite, elles essayent de séduire certains segments de clientèle comme les voyageurs, les jeunes ou les professionnels. Elles formulent des services adaptés et proposent des tarifs agressifs en toute transparence, notamment pour les opérations de paiement et de retrait en devises.

Le terme de néobanque ou de banque digitale est à l’origine de certaines confusions, surtout au moment de les comparer aux banques en ligne. La principale différence est leur nature. Une banque en ligne est une véritable banque, qui plus est, filiale d’une banque traditionnelle. Elle dispose donc de leur structure technique et de leurs services de qualité. En revanche, une banque mobile reste pour l’heure un établissement de paiement même si elles sont de plus en plus nombreuses à solliciter et décrocher une licence bancaire à l’échelon européen auprès des autorités, voire à être rachetée par de grand groupe bancaire. Elles doivent donc s’appuyer sur une banque pour opérer et sécuriser les dépôts d’argent. A l’origine, une néobanque est une Fintech qui cherche à dynamiter le secteur de la finance grâce à des innovations disruptives permettant d’améliorer et d’optimiser l’usage de leur clientèle.

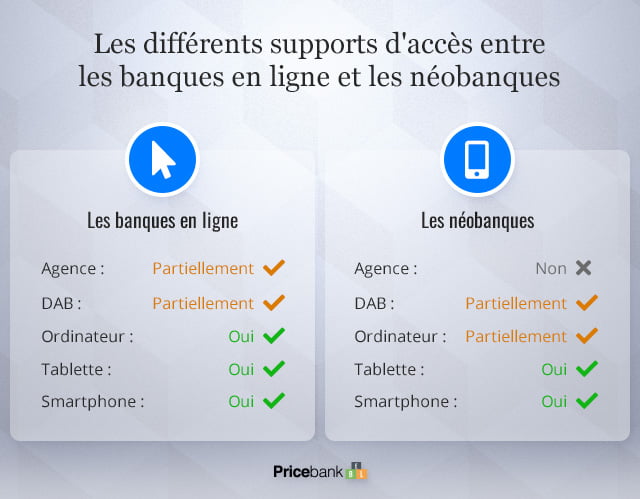

Historiquement, les banques en ligne ont surfé sur la démocratisation d’internet pour développer leurs services. Leur interface a donc été travaillée pour les supports destktop (ordinateurs de bureau puis ordinateurs portables). Les néo-banques, banques 100% digitales, ont profité d’un basculement d’une navigation sur ordinateur vers une navigation sur mobile (smartphone, tablette). Elles ont donc construit leurs applications en pensant uniquement au support mobile, ce qui implique des modifications d’approche en termes d’ergonomie, de design et de formats de contenu.

Qui dit changement de support de prédilection pour les clients, dit changement à prévoir dans les étapes de souscription d’un compte en ligne. Les banques en ligne proposent des inscriptions plus lentes car elles ont besoin de réclamer et d’analyser des pièces justificatives notamment du fait qu’elles imposent des conditions de revenu par exemple. A contrario, une néobanque élabore un parcours client plus direct, moins chronophage, sans barrières à l’entrée et sans engagement.

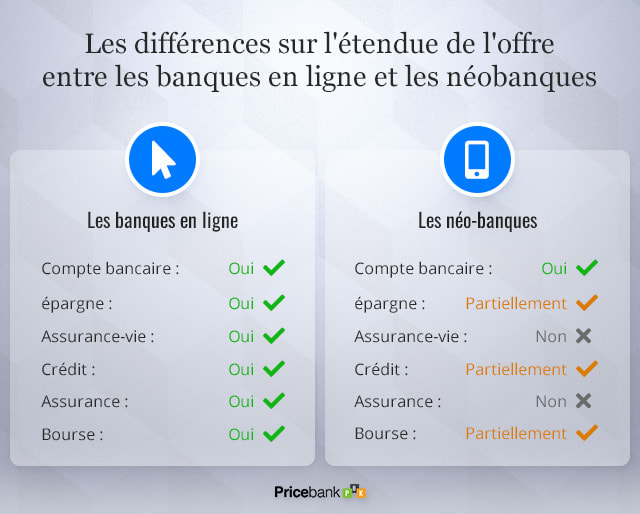

En tant qu’établissement de paiement, une banque mobile n’a pas le droit de proposer tous les produits qu’un établissement bancaire commercialise. A l’heure actuelle, les néobanques se concentrent sur le compte bancaire même si certaines comme Orange Bank entretiennent la confusion en proposant dès son lancement un livret d’épargne ou un prêt à la consommation ou encore d’autres, comme Revolut qui innove en proposant du trading sur les matières premières et les cryptomonnaies ou N26 qui a noué un partenariat avec une autre fintech (Younited Crédit) pour proposer un crédit conso… Les banques en ligne déploient une offre en ligne complète, quasiment identique à l’éventail de produits et de services promus par les banques traditionnelles : épargne, assurance-vie, crédits, assurances, produits de placements boursiers.

Les usagers bancaires s’intéressent de plus en plus aux fonctionnalités incluses dans l’offre des banques numériques. Les néobanques sont très en pointe dans ce domaine, ce qui est logique puisqu’il s’agit du cœur de leur stratégie. L’immédiateté est particulièrement valorisée (inscription en quelques minutes, solde du compte en temps réel, notifications d’alerte, financement participatif, cagnotte en ligne, virements par simple numéro de téléphone, etc.). Les banques en ligne se cantonnent aux fonctionnalités classiques, même si elles fournissent actuellement beaucoup d’efforts pour améliorer leurs applications mobiles et rattraper leur retard.

En termes de tarifs, les banques en ligne continuent d’être les plus avantageuses. Grâce à des coûts structurels moindres (pas d’agences physiques et moins de personnels), elles sont particulièrement agressives dans la conquête de nouveaux clients. Et certaines n’imposent pas de barrière à l’entrée en maintenant la gratuité (offres Welcome ou Ultim de Boursorama Banque, offre Fosfo de Fortuneo Banque, ING Essentielle ou encore Hello One pour Hello Bank!) ou en ponctionnant une participation limitée (à partir de 2 € / mois chez Monabanq). Elles proposent également parfois des livrets d’épargne à taux boostés et des primes de bienvenue alléchantes. Les néobanques appliquent des frais de tenue de compte pour leurs offres premium ou facturent certaines opérations comme le retrait d’espèces en euro d’autant qu’elles ne peuvent s’appuyer sur un réseau de DAB propre.

En dehors des grands groupes bancaires qui conservent largement la tête en ce qui concerne le volume de leur portefeuille client, les banques en ligne et les néobanques tentent de grappiller des parts de marché. Elles se partageaient tout de même quelques 4,4 millions de clients (chiffres de 2019) qui ont choisi d’ouvrir un compte bancaire dans une banque en ligne. En France, les banques en ligne devancent toujours les néobanques, bénéficiant aussi de leur antériorité. Avec respectivement plus de 2,5 millions, Boursorama Banque enregistre la plus grande progression et plus de clients dans l’hexagone que Nickel, N26 ou Revolut, mais les néobanques ont rattrapé la banque en ligne néerlandaise ING notamment (plus de 1million de clients en France) et dépassé les autres banques en ligne. En France, N26 et Revolut ont dépassé le million d’utilisateurs, tandis que Nickel a fêté ses 1 900 000 clients en janvier 2021. C’est bien plus que les banques en ligne Hello bank!, Monabanq ou Bforbank, trois fois plus qu’Orange Bank (si on enlève du décompte les clients de l’assurance mobile ajouté fin 2020, environ 600.000) et 10 fois plus qu’Aumax pour moi. Lydia est un cas à part, puisqu’il s’agit d’une application de paiement mobile (et agrégateur de comptes bancaires) et non pas seulement d’une néobanque à proprement parler, mais on peut noter qu’elle connaît un immense succès comme en témoignent ses quelques 4 millions d’utilisateurs.

Les banques digitales remplacent le conseiller bancaire par le smartphone, ce qui leur vaut quelques critiques. D’ailleurs, dans les diverses enquêtes, les personnes interrogées insistent sur leur désir de pouvoir échanger avec un chargé de clientèle humain, notamment lors de la souscription de produits bancaires plus élaborés ou engageants ne serait-ce que pour ouvrir leur compte courant. Or, les banques digitales misent plutôt sur les robots-advisors toujours dans une optique de l’immédiateté et facturent dans la plupart des cas l’intervention d’un chargé de clientèle. Si les banques en ligne ne possèdent pas non plus, de réseaux d’agences physiques ni de conseillers bancaires dédiés, elles multiplient les canaux d’échange pour maintenir le contact humain qu’elles défendent avant tout (téléphone, chatvideo, réseaux sociaux, etc.) et il faut reconnaître que leurs services client sont accessibles, disponibles et efficaces.

Il existe donc bien des différences entre les banques mobiles et les banques en ligne. Néanmoins, les concurrents s’observent entre eux et repèrent les points forts des uns et des autres pour mieux les dupliquer voire les bonifier. Ainsi, si on reprend point par point les éléments de distinction précédemment étayés, ceux-ci tendent à s’atténuer avec le temps.

Les néobanques enrichissent leurs offres et sollicitent des licences bancaires pour formuler des offres de plus en plus complètes. Elles deviennent plus agressives au niveau tarifaire et n’hésitent pas à investir leur levée de fonds pour se déployer dans nombre de pays afin de gonfler leur portefeuille client et atteindre le seuil de rentabilité. Dans un mouvement ciseau similaire, les banques en ligne actualisent leurs applications mobiles et multiplient les outils et les fonctionnalités pour coller aux attentes d’instantanéité et de flexibilité des clients, quitte à revoir également leurs offres de banque au quotidien pour proposer des offres premium payantes comme leurs concurrentes.

L’exemple de cette convergence est sans doute incarné par Orange Bank qui se définit comme une banque 100 % digitale, tout en jouant sur son hybridité phygitale : souscription dématérialisée également possible dans certaines agences Orange, campagne de formation de personnel pour devenir conseiller bancaire, offre avantageuse pour les prospects déjà clients de l’activité de téléphonie, éventail de services bancaires bien plus large qu’une néobanque classique, etc.

Le marché des néobanques ne cesse de s’agrandir à l’échelle européenne. Les banques mobiles ont d’abord émergé aux Etats-Unis et surtout au Royaume-Uni où elles foisonnent. La pionnière en France fut Nickel mais l’hexagone, vaste marché, attire les néobanques étrangères comme l’ont récemment montré les exemples de N26 et de Revolut qui ont lancé leurs offres respectives en 2017 en catimini. Si l’offre aux particuliers reste limitée comparativement aux banques traditionnelles et aux banques en ligne, les néo-banques poursuivent leur déploiement. La néobanque allemande recense 7 millions de clients dans le monde (présente dans 26 pays dont les Etats-Unis) à la fin de l’année 2020, dont plus de 1,7 million d’utilisateurs en France. C’est l’exemple même de ce qu’est une banque digitale : rapidité de souscription, formalités administratives restreintes, tarification claire et transparente, outils et fonctionnalités au service de l’expérience client, etc. L’offre N26 se décline désormais en quatre formules : N26 Standard l’offre gratuite (carte bancaire virtuelle), N26 Smart à 4,90€ / mois (carte bancaire internationale à auto. systématique), N26 Black à 9,90 €/ mois (carte bancaire haut de gamme Mastercard type Gold, mais au design particulier) et N26 Metal à 16,90€/mois (carte bancaire très haut de gamme Mastercard type World Elite, au design unique en métal). La banque mobile propose aussi les mêmes offres aux mêmes tarifs pour ses clients professionnels.

Compatible avec 3-D Secure, N26 autorise les paiements mobiles sur iPhone et Android. Elle accorde 5 retraits en euros gratuits par mois (2 € / retrait ensuite) pour les comptes payants et pour les comptes gratuits des clients y versant au minimum 1000 euros. Pour les autres, seuls 3 retraits par mois en euros sont gratuits (N26 Standard sans domiciliation de revenu). N26 prélève 0 % de commissions sur le montant des retraits en devises (gratuits avec N26 You ou Metal). Les paiements par carte sont gratuits dans toutes les devises quelle que soit la formule de compte choisie. En termes d’offre, la néobanque N26, qui est détentrice d’une licence bancaire (en Allemagne), ne propose actuellement que le prêt personnel en partenariat avec Younited Crédit et la possibilité de se constituer des comptes épargne mais non rémunérés, sortes de tirelires, dénommées “espaces”. La néobanque met également à disposition de ses clients des “espaces partagés”. Sorte de cagnotte en ligne, l’espace partagé permet de créer un sous-compte en commun entre 10 personnes maximum, sur lequel chaque membre peut effectuer des virements en crédit ou en débit avec leur propre compte N26. Cela permet d’organiser des dépenses communes entre conjoints, copains, co-locataires ou parents d’une même famille… tous clients de la néobanque.

La néobanque britannique visait 10 millions de clients actifs fin 2020, sachant qu’en France, à la fin de l’année 2019, la banque mobile en recensait 1 million. Elle a atteint le nombre de 15 millions d’utilisateurs dans le monde en 2020. Revolut propose une offre standard simple et gratuite autour d’une application mobile performante : notifications instantanées, tenue du solde du compte en temps réel, achat de cryptomonnaies, service de trading sans frais. Les dirigeants de Revolut affirment leurs ambitions à l’instar de N26 en accumulant les levées de fonds (500 millions de dollars en février 2020) afin d’investir de nombreux marchés à l’international notamment le Japon et les Etats-Unis.

Revolut ne prélève pas de frais de tenue de compte avec une carte virtuelle gratuite dans sa formule standard (la carte MasterCard Standard coûte 10€ à la fabrication). Le virement hors zone SEPA est gratuit et les opérations en devises également jusqu’à 200 € / mois (2 % ensuite du montant des paiements et retraits). En revanche, la néobanque n’offre ni prime de bienvenue ni autorisation de découvert. Parmi les plus-values, on peut citer l’arrivée d’une carte haut de gamme personnalisable (dans la formule premium à 7,99€ par mois), la mise à disposition d’un coffre-fort virtuel et le paiement sans frais possible dans 150 devises. Il existe également une formule intitulée Metal à 13,99€ par mois qui permet de bénéficier de cashback sur tous les paiements et d’un service de conciergerie exclusif avec la carte Revolut Metal et de limiter les frais puisque le plafond d’exonération est relevé à 600€ de retraits par mois. Enfin, Revolut a intégré une quatrième offre intermédiaire, Revolut Plus à 2,99€ par mois, avec une ou deux cartes bancaires personnalisables incluses entre autres fonctionnalités.

Revolut permet de transférer des fonds à l’étranger (30 devises acceptées) au taux de change interbancaire sans frais supplémentaires (1 virement international SWIFT gratuit chaque mois pour les offres Premium et Metal). Au delà de 1.000€ virés dans le mois, une commission supplémentaire de 0,5% s’applique. Attention, en fonction de la région et de la devise de votre transfert, d’autres commissions peuvent s’appliquer !

A l’image de son concurrent allemand, Revolut permet également d’aider à la budgétisation de son argent, de ses dépenses et de ses économies avec des outils en ligne permettant de configurer, catégoriser et de mettre de l’argent de côté sur des sous-comptes non rémunérés, appelés “Coffres”. Il est d’ailleurs possible d’arrondir les achats réalisés par carte automatiquement dans un Coffre. Autre façon “d’investir” proposée par Revolut, les cryptomonnaies et le marché des matières premières. Revolut propose d’investir dans des crypto-monnaies : Bitcoin, Ethers, Stellar… sans frais cachés. Mais attention, en investisseur éclairé, il faudra avoir connaissance et accepter les risques inhérents à ce type de trading. Nouveautés 2020 : la possibilité d’acheter de l’or et le lancement d’un compte pour enfant baptisé Revolut Junior. A venir en 2021, les Coffres rémunérés, baptisés “Coffres d’épargne” !

Très attendue et après quelques tergiversations techniques, Orange Bank a lancé son offre au mois de novembre 2017. Quelques mois plus tard, elle annonce avoir franchi la barre des 100.000 clients et atteint 200.000 utilisateurs 1 an plus tard. En septembre 2019, Orange Bank revendique 352 000 clients. La banque mobile s’ouvre à l’international avec un lancement en Espagne au cours de l’année 2020, qui a obligé Orange, l’opérateur de téléphonie, à devenir le premier actionnaire d’Orange Bank à hauteur de 71%. En octobre 2020, Orange intègre à ses clients de banque en ligne, tous ses contrats d’assurance mobile (environ 600.000 clients) portant le total de comptes ouverts pour Orange Bank à 1,1 million.

La filiale de l’opérateur téléphonique mise tout sur son application mobile avec succès puisqu’elle a été élue à deux reprises, meilleure proposition digitale des banques de détails en France pour la partie des parcours et des offres bancaires – Expérience client selon l’agence notations D-Rating (juillet 2018 et juillet 2019). La souscription est entièrement dématérialisée même si un accompagnement humain est possible en agence ou à l’aide de téléconseillers (attention, les opérations en agences sont payantes : 5€).

Orange Bank s’appuie aussi sur l’intelligence artificielle via son assistant virtuel Djingo au contact des clients. Cette néobanque au profil un peu particulier propose dès son lancement une offre plus élargie à l’instar d’un livret d’épargne rémunéré à 1 % sans plafond de dépôt. Bien qu’Orange Bank commercialise également un prêt personnel, elle reste focalisée sur le compte courant classique gratuit sous conditions d’utilisation de la carte bancaire (3 opérations/mois) sous peine de payer 5 € / mois.

Là encore, Orange Bank s’adapte à la concurrence en supprimant, durant l’été 2018, les frais à l’étranger sur les paiements et retraits en devises comme N26 ou Revolut. Depuis mars 2019, Orange Bank commercialise une carte Premium Orange Bank au prix de 7,99€ par mois. Carte entièrement personnalisable et pilotable sur l’application mobile, la carte Premium Orange Bank permet également de bénéficier des avantages et garanties d’assurance et assistance Visa Premier pour ses voyages et déplacements.

Auparavant équipée d’un écran LCD au dos de la carte qui affichait un code qui changeait toutes les heures : un cryptogramme visuel dynamique, pour renforcer la sécurité des paiements en ligne, cette option a été abandonnée par la banque mobile quand elle a été contrainte de changer d’opérateur pour passer d’une carte Visa à une carte Mastercard. Avec cette carte Mastercard Premium, tous les retraits et paiements à l’étranger sont gratuits n’importe où dans le monde. La néobanque ne prélève donc aucune commission pour les voyageurs et permet de bénéficier de 5% de cashback pour les achats dans ses boutiques Orange (sur les mobiles, accessoires ou objets connectés).

En 2020, Orange Bank a ajouté un Pack Premium à son offre. Facturé 12,99€ par mois et comprenant une carte Premium Orange, ce pack permet au client de disposer de cartes et apps dédiées incluses pour ses enfants et du pilotage parental pour apprendre aux enfants à bien gérer leur argent.

Disponible depuis 2008, Nickel (anciennement Compte Nickel) est passé sous le giron de BNP Paribas en 2017. Cette solution puise son originalité dans son réseau de distribution : les bureaux de tabac partenaires. Pour ouvrir leur compte Nickel, les plus de 1,7 million de clients (janvier 2021) se sont donc rendus dans un des 5500 points de vente. La souscription s’effectue par le biais d’une borne interactive en 5 minutes à peine. Le client n’a plus qu’à activer sa carte bancaire et profiter d’un RIB.

L’abonnement à l’offre Nickel est fixé à 20 € par an. Il n’érige aucune barrière à l’entrée, ce qui permet aux personnes frappées d’incidents bancaires de bénéficier de ce compte sans banque. Le dépôt d’espèces, qui est impossible avec d’autres néobanques, l’est justement via un passage dans un des bureaux de tabac partenaires (attention, une commission de 2% est appliquée). Les fonctionnalités de l’application mobile sont nombreuses comme le verrouillage ponctuel de la carte bancaire ou la catégorisation des dépenses. Accessible dès 12 ans, l’offre Nickel s’est étoffée récemment avec la possibilité de monter en gamme avec l’offre Nickel Chrome (30€ supplémentaires par an) qui permet de diminuer les frais de retraits et paiements à l’étranger (hors zone euro). Il faut tout de même noter que les retraits d’espèces restent payants que ce soit chez un buraliste (0,50€ par retrait) ou bien dans un distributeur de billets (1€ par retrait).

Véritas propose une solution de carte prépayée avec des services bancaires essentiels comme le retrait et le dépôt de cash, le paiement d’achats, la réception et l’émission de virements et la gestion de compte en toute autonomie. La Véritas Card est une MasterCard internationale qui présente le paiement sans contact et le système 3D Secure. Le souscripteur peut avoir un RIB et IBAN dédiés tout en accédant à des frais de change fixes. Les frais annuels s’élèvent à 29,90 euros (prix d’achat unique) avec trois offres (Basic, Classic et VIP). Véritas Card revendique 617.000 inscrits.

Sogexia est un opérateur de services de paiement et de monnaie électronique qui propose trois offres : le compte Smart Pay, le compte Business et le compte Virtual Pay. L’intermédiaire en services de paiement qui existe depuis 2010 réunit 190 000 clients.

L’application mobile Boon est disponible depuis 2018 en France sous Android et désormais sous iOS. La Fintech décline deux solutions : Boon Basic et Boon Plus. Le client est titulaire d’une MasterCard prépayée et dématérialisée, ce qui permet de payer par mobile. Le compte peut être rechargé par carte de crédit ou par virement bancaire.

Le spécialiste du transfert de devises à tarifs préférentiels commercialise un compte multi-devises adossé à une carte MasterCard sans frais de tenue de compte. Le taux de change est réel, TransferWise ne prenant pas de marge dessus.

Bunq est une néobanque basée aux Pays-Bas qui s’est lancée sur le marché hexagonal en 2019. L’offre s’articule autour de trois formules : Premium Supergreen (16,99 euros par mois), Premium (7,99 euros par mois) et Travel (gratuit).

Monese est une banque 100% mobile lancée au Royaume-Uni en 2014. Ouverte à tous, l’offre permet d’être titulaire d’un compte multi-devises dans 31 pays européens en 2020. La néobanque délivre trois options : l’offre Simple gratuite, l’offre Classic à 5,95 euros par mois et l’offre Premium à 14,95 euros par mois. Le panier socle de produits et de services comprend une carte de débit sans contact, des retraits d’espèces, des dépenses en devises ou encore des transferts en devises étrangères.

La Fintech Linxo promeut une application mobile dédiée à la gestion des finances personnelles. Passé sous pavillon du Crédit Agricole, Linxo s’est d’abord positionnée en tant qu’agrégateur de comptes bancaires (320 banques et types de comptes) avant d’enrichir son offre (Linxo Premium payante à 2 euros par mois). La Fintech revendique plus de 3 millions d’utilisateurs (2020).

La carte bancaire Aumax pour moi est un service propulsé par le Crédit Mutuel Arkéa en 2017. Revendiquant 100 000 utilisateurs à la fin de l’année 2019, son offre se compose notamment d’une carte MasterCard gratuite à débit immédiat qui agrège toutes les autres cartes bancaires du titulaire. Elle est sans conditions de revenus ni d’utilisation, et reliée à une application mobile pour gérer ses comptes.

La banque en ligne de la Banque Postale a séduit 122 000 clients au début de l’année 2020, une performance en presque six mois d’existence. C’est une banque qui se veut 100% mobile mais qui peut être souscrite aussi dans un bureau de poste ce qui lui confère un profil atypique dans cette catégorie. Moyennant le paiement d’un forfait mensuel de 2 euros, le client accède à tous les services de la banque du quotidien qui lui sont utiles (carte bancaire, virements SEPA, virements par sms, Apple Pay, solde en temps réel, blocage/déblocage de la CB, etc.).

Lydia est avant tout une application mobile de paiement qui permet d’agréger et surveiller ses comptes bancaires, créer des cagnottes en ligne, payer simplement ses amis par sms ou email, user du paiement mobile (Apple Pay, Samsung Pay, Google Pay), créer des comptes partagés ou encore programmer des paiements récurrents. Elle propose deux offres : Lydia Free gratuite et Lydia Premium à 2,99 euros par mois.

La néobanque SoShop propose un compte bancaire, une application mobile, une carte bancaire MasterCard et un RIB. Elle se positionne sur le cashback, un mécanisme qui permet de récupérer une partie de la somme dépensée dans les enseignes partenaires. SoShop est accessible dans les 15 000 bureaux de tabac en France, pour 1 euro par mois auquel il faut ajouter le coût de la carte SoShop valable 3 ans (19,90 euros).

Ditto Bank était une néobanque française récente, dont le lancement officiel a eu lieu en février 2018. Conçue pour les personnes qui vivaient avec plusieurs devises (grands voyageurs, expatriés, transfrontaliers…), son offre au tarif unique de 9,90€ par mois permettait d’ouvrir un compte bancaire dans autant de devises que nécessaire parmi les 30 proposées, et était assortie d’une carte Gold Mastercard intelligente, qui gérait les transactions en fonction de la devise utilisée. Début 2020, la néo-banque a décidé de suivre une autre voie et de supprimer son application et offre dédiée aux particuliers. Les clients de Ditto Bank ont été invités à transférer leurs fonds vers leur compte bancaire principal, à changer les éventuelles domiciliations de prélévements et à clôturer leur compte Ditto. La néo-banque de Travelex ne disparaît pas complétement puisqu’elle va se focaliser sur son offre envers les professionnels (à destination des TPE/PME), notamment par l’intermédiaire des fintechs avec son offre BtoB. L’Open Banking et sa licence bancaire devraient ainsi lui permettre de continuer à contribuer à la transformation digitale du monde bancaire.

Revendiquant 120.000 clients en avril 2018, le coffret C-Zam était vendu par l’enseigne de grande distribution Carrefour et sa filiale Carrefour Banque. Accessible aux interdits bancaires, le client achetait le coffret dans un des points de vente Carrefour pour 5 € et s’acquittait ensuite d’un abonnement mensuel fixé à 1 €. L’atout majeur de C-Zam concernait les ristournes avantageuses possibles pour les titulaires chez les partenaires. En revanche, l’offre n’incluait ni chéquier ni possibilité de découvert bancaire. Et les retraits dans les distributeurs automatiques de billet étaient payants (1 €/opération) en dehors des réseaux BNP Paribas et Carrefour. Carrefour a fermé tous les comptes C-Zam le 15 juillet 2020.

La banque mobile finlandaise a investi le marché hexagonal en 2017. Cet expert du microcrédit par le mobile proposait un compte bancaire gratuit, un compte multidevises européennes, le paiement sans contact gratuit, le transfert d’argent par sms et par mail, et un compte épargne. Ferratum Mobile Bank se distinguait notamment par l’absence de frais bancaires pour les opérations à l’international effectuées en devises. Attention, car si depuis le mois de juillet 2019, l’ouverture d’un compte en banque chez Ferratum était suspendue pour les résidents français, tous les comptes Ferratum France ont été fermés en juin 2020 et la banque mobile n’est désormais plus disponible sur le territoire hexagonal.

Le pure player basé à Toulouse a également supprimé en 2020 ses activités de compte de paiement (Morning Pay) et de cagnotte en ligne (Wizpliz). Racheté en 2017 par la Banque Edel (E.Leclerc), Morning se focalisait jusqu’en juin 2020 sur son offre de cartes cadeaux, mais a fini par complétement tirer sa révérence.

La néobanque Kard s’adresse aux adolescents à partir de 12 ans. L’offre sans engagement se compose d’une carte black personnalisable, d’une application mobile pour gérer son compte en temps réel. Depuis 2020, les 200 000 titulaires de comptes ouverts ont aussi accès à la solution de paiement mobile sans contact Apple Pay.

La néobanque Xaalys s’adresse aux jeunes usagers bancaires (12-17 ans) et leurs parents. L’offre comprend un compte, une application mobile et une carte bancaire MasterCard personnalisée. L’idée sous-jacente est de séduire les adolescents en leur apprenant à gérer un budget de façon didactique. Début 2020, Xaalys revendiquait 20 000 utilisateurs.

PixPay est une néobanque dédiée aux mineurs âgés entre 10 et 18 ans qui a conquis 10 000 clients quelques mois à peine après son lancement fin 2019. Pour 2,99 euros par mois, les parents et leur enfant ont droit à deux applications distinctes. Les parents peuvent ainsi contrôler ce que font leurs enfants. Ces derniers gagnent toutefois en autonomie en apprenant à gérer leur argent de poche et autres étrennes.

Gratuite (compte standard)

Gratuite

(si 3 transactions par carte chaque mois – sinon 5€ / mois)

20€ / an pour le compte et la carte Nickel

50€ / an pour le compte et la carte Nickel Chrome

Les professionnels (chefs d’entreprises, professions libérales, commerçants, artisans, etc.) constituent une cible privilégie pour certaines néobanques. Celles-ci s’engouffrent sur le segment des professionnels souvent moins bien desservi, numériquement parlant, par les banques traditionnelles et les banques en ligne.

La néobanque allemande permet d’ouvrir et gérer un compte professionnel gratuit pour les auto-entrepreneurs en promettant simplicité et fluidité pour gérer ses finances. Assorti d’une carte Business Mastercard, le compte pro N26 Business est accessible sur mobile et ordinateur, sans condition de revenus, sans frais de tenue de compte. Tous les paiements par carte sont gratuits ainsi que les retraits dans la limite de 5 par mois. Un cashback de 0,1% est reversé chaque trimestre sur toutes les achats par carte. Les opérations sont automatiquement catégorisées en fonction des personnalisations de l’utilisateur et peuvent être exportées pour faciliter la gestion comptable. N26 Business You est un compte pour les auto-entrepreneurs sans aucuns frais à l’étranger, assorti d’un ensemble d’assurances voyages Allianz. La carte N26 Business You est disponible en plusieurs coloris et permet de réaliser les transactions sans commissions ni frais de change tout en bénéficiant également du cashback de 0,1% sur tous les achats carte. N26 Business You est facturé 9,90€ par mois.

La néobanque des entreprises et des indépendants Qonto (SARL, SA, EURL, auto-entrepreneurs, associations, etc.) propose une solution moderne afin de gérer les finances en toute simplicité et toute efficacité. L’inscription en ligne ne prend que 5 minutes. L’offre comporte un compte courant, un IBAN français, une ou plusieurs cartes physiques MasterCard, et une ou plusieurs cartes virtuelles. Qonto décline quatre offres : Solo (9 € / mois), Standard (29 € / mois), Premium (99 € / mois) et Entreprise (299 € / mois). Historique illimité, module notes de frais, filtres et labels personnalisés : Qonto actualise régulièrement ses outils et ses fonctionnalités avec des visées à l’international.

Anytime permet l’ouverture d’un compte pour les professionnels de différents statuts : Auto-entrepreneur, indépendant, profession libérale, SASU, EURL, SARL, SAS, SA, Association ou encore SCI peuvent ouvrir un compte dans cette néo-banque. Avec une inscription en ligne en 5 minutes, le professionnel a le choix entre un compte standard et un compte premium à partir de 9,50€ par mois. Sont inclus dans le compte outre les cartes bancaires physiques et virtuelles mastercard, 4 encaissement de chèques par mois et 20 virements ou prélèvements mensuels. La néobanque permet également l’accompagnement de la création de la société moyennant un forfait de 399€. Attention tout de même aux tarifs additionnels qui peuvent faire grimper la facture (accès à votre conseiller par téléphone : 10€ / mois…).

Fruit d’une collaboration entre la banque Wormser Frères et la Fintech SaGa Corp, la néobanque pour professionnels Manager.one a lancé son offre en juillet 2017. Parmi les spécificités de la carte bancaire, on peut citer le plafond sur-mesure ou sans limite, les notifications en temps réel, l’option de blocage momentané de la carte ou l’activation/désactivation du paiement sans contact. L’offre Visa Business est facturée à 29,99 € / mois.

Se situant au croisement d’une banque classique et d’une banque digitale, Margo Bank veut devenir un établissement de crédit. Le lancement commercial de son offre devrait survenir au cours de l’année 2019. Sa vocation : fournir des offres de prêts bancaires aux entreprises dont le chiffre d’affaires oscille entre 1 et 20 millions d’euros. Une des particularités de Margo Bank sera que les conseillers bancaires iront à la rencontre de leur clientèle. Au suivre…

Le compte Monaize est réservé aux indépendants et aux TPE, moyennant un forfait annuel de 100 €. Les chefs d’entreprises peuvent disposer d’un IBAN, d’une MasterCard et d’une application mobile. On peut relever la gratuité des transactions en zone SEPA, la distribution à l’avenir d’une assurance pro en ligne, le système d’encaissements par sms ou bien la solution de financement participatif (crowdlending).

La Fintech iBanFirst dispose d’une licence en tant qu’établissement de paiement délivrée par la Banque nationale de Belgique. Elle est spécialisée dans les paiements et les transferts en devises étrangères. Cette solution de gestion des paiements internationaux pour les entreprises s’appuient sur des comptes en devises nominatifs, des taux en temps réel, des paiements rapides, des virements gratuits et immédiats, le tout sans commissions sur le change et les mouvements et sans frais additionnels. iBanFirst formule deux options de couverture de change pour permettre à sa clientèle professionnelle de neutraliser le risque occasionné par les variations des cours de change : le contrat de change à terme et le contrat de change à terme flexible.

La néobanque Shine est dédiée aux entrepreneurs, à travers un compte bancaire pro adossé à des garanties inédites. Shine se positionne aussi comme copilote administratif autour de deux solutions : l’offre Basic à 7,90 euros par mois et l’offre Premium à 14,90 euros par mois. S’ajoute un module d’aide à la création d’entreprises facturé 119 euros, qui inclut la tenue d’un compte bancaire pro pendant 12 mois. Début 2020, 50 000 entrepreneurs avaient souscrit une offre Shine.

La néobanque finlandaise Holvi arrive sur le marché français en 2019. Appartenant à BBVA depuis 2016, elle se positionne sur le segment de la clientèle professionnelle. Holvi propose un compte bancaire pro, une appli mobile et plein de services pratiques pour les entrepreneurs (comptabilité, administratif, etc.). Ce nouvel acteur réunit 100 000 utilisateurs dans les différents pays où son offre est commercialisée.

La Fintech Paykrom met à disposition des entrepreneurs des solutions bancaires comprenant des outils pour leur faciliter la tâche (encaissement client, trésorerie en temps réel, assurance pro, etc.). Paykrom articule son modèle autour de trois offres : Basic à 2 euros par mois, Expert à 9 euros par mois et Corporate à 25 euros par mois. La Fintech parisienne propose aussi d’accompagner les clients dans la procédure de création de leur entreprise.

Lancée en 2019, Prismea est une filiale en ligne BtoC du Crédit du Nord. La néobanque basée à Lyon délivre un compte courant professionnel, un agrégateur de comptes, un prévisionnel de trésorerie ou encore un tableau de bord destiné à la gestion financière. Prismea développe trois forfaits : Pack Starter à 9 euros par mois, Pack Performance à 29 euros par mois et Pack Premium à 75 euros par mois.

L’ambitieuse néobanque britannique s’adresse aussi aux professionnels avec son offre Revolut Business. La banque mobile déploie d’abord une offre gratuite avec un socle de services bancaires déjà intéressant mais permet aux entrepreneurs qui veulent monter en gamme de choisir un abonnement payant : Développement pour 25 euros par mois, Croissance pour 100 euros par mois et Grande Entreprise.

Les banques en ligne ne se sont que peu positionnées sur ce segment pour l’instant. Notons tout de même l’offre Boursorama Pro de Boursorama Banque à 9 € / mois pour les indépendants et l’offre monabanq à 7€ / mois (sans carte bancaire) uniquement pour les auto-entrepreneurs. Pour les clients professionnels ayant besoin de produits encore plus poussés, les banques traditionnelles restent sans doute les interlocuteurs les plus appropriés.

Retrouvez les fiches banques des néo-banques